-

定制生产仓储货架一站式解决仓储货架定做

全国咨询电话:028-84446696

24小时服务电话:18919565523

定制生产仓储货架一站式解决仓储货架定做

全国咨询电话:028-84446696

24小时服务电话:18919565523

在当前消费环境下,家电零售渠道的变革慢慢的变成了不可逆转的趋势。对于彩电行业而言,线上渠道的零售量贡献率已经远超线下渠道,零售额的贡献率也已突破50%的临界点。这一数据不仅凸显了线上渠道在家电市场中的主导地位,同时也反映出彩电企业在电子商务平台布局的广泛共识。

中国电商平台的发展经历了萌芽时期以货架式销售方式为主的传统电商时代,到随着网络逐步成熟而悄然兴起的社交电商,再到受疫情影响而诞生的以短视频和直播带货为特征的内容电商。每一阶段的转变都带来了截然不同的消费体验,其中内容电子商务平台以视觉化的产品展示为核心,更能够吸引消费的人的注意力,增加购买转化率。

时代在变化,渠道在变化,消费者的购物习惯也在发生明显的变化,在用户决胜时代背景下,受消费者习惯的转变,家电零售渠道的碎片化以及多渠道融合已成为常态。企业正通过创新零售模式,如直播带货、社区团购、以及F2C、C2M等新兴方式,来适应市场的变化。这些新兴零售模式的兴起,不仅为广大购买的人提供了更便捷的购物体验,也为家电企业带来了新的增长机遇。

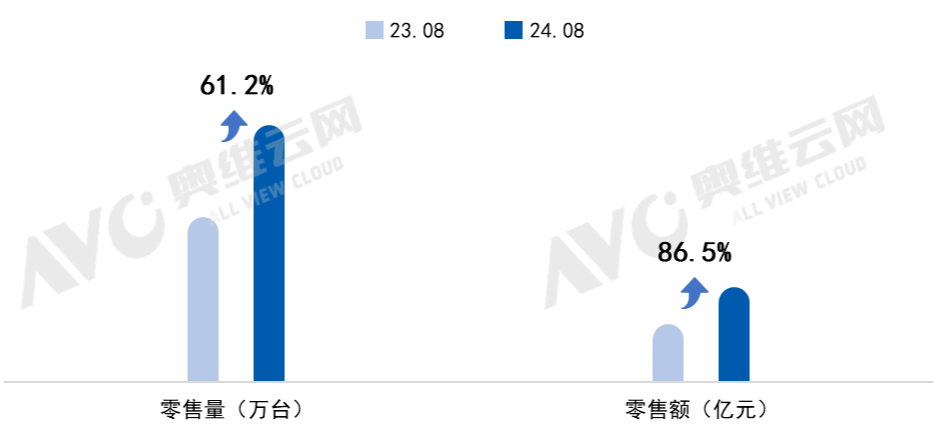

传统货架电商与内容电商之间的边界在逐渐融合,内容成为连结消费者与品牌之间重要的纽带。当前内容电商市场正处于高速发展阶段,市场体量不断扩大,8月中国彩电内容电商市场仍旧延续“量额双增”的发展趋势,奥维云网(AVC)监测数据显示,2024年8月中国彩电内容电商市场零售量为11.6万台,同比增长61.2%;零售额为3.8亿元,同比增长86.5%。(注:内容电商包含抖音、快手,下同;零售规模包含白牌)

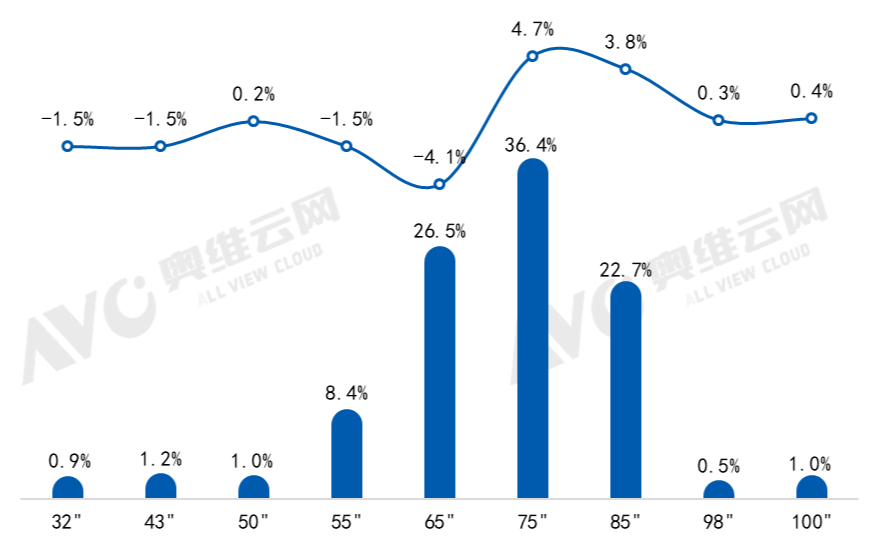

随着消费者对于视听体验要求的提高,大屏彩电成为市场的主流趋势,大屏化趋势提档加速。奥维云网(AVC)监测数据显示,2024年8月中国彩电内容电商市场平均尺寸为72.3英寸,较去年同期提升2.5英寸。内容电商市场大屏趋势不改,75英寸及以上大屏产品进一步扩容。从尺寸结构上来看,奥维云网(AVC)监测数据显示,2024年8月中国彩电内容电商市场75英寸产品以36.4%的零售量份额位居首位,较去年同期增长4.7个百分点,85英寸产品涨幅紧随其后,零售量份额为22.7%,较去年同期增长3.8个百分点。超大尺寸市场同样呈现增长态势,98英寸、100英寸产品零售量份额分别为0.5%、1.0%,较去年同期分别增长0.3、0.4个百分点。可以明显看到,75英寸及以上的产品正展现出强劲的发展势头,其市场份额均实现了增长。随着人们对视觉体验要求的不断提高,以及科技的不断进步,大屏产品越来越受到消费者的青睐,大屏产品正逐渐成为市场的新宠。

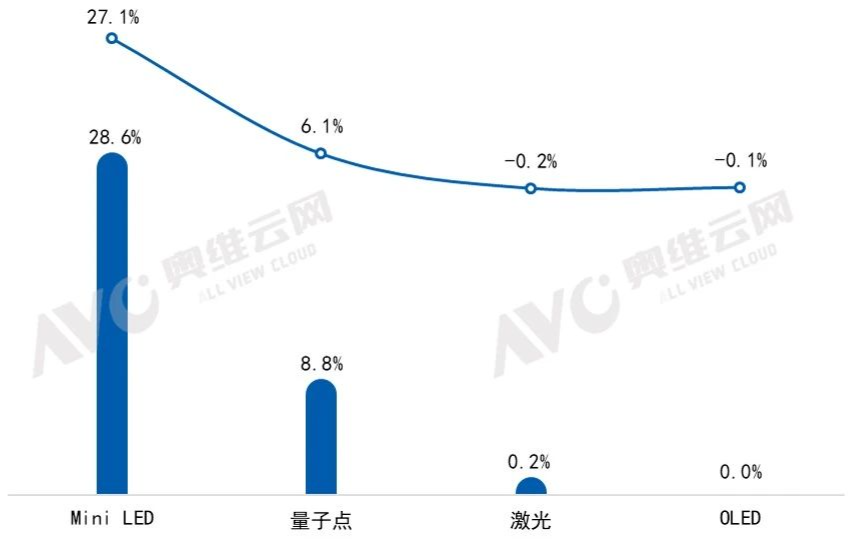

在当今彩电市场中,新显示技术呈现出多元共存的态势。然而,值得注意的是,尽管多种新显示技术共同存在于市场之中,但它们在发展进程上却有所分化。这种分化现象不仅反映了不同技术的特点和优势差异,也为行业的未来发展带来了更多的不确定性与挑战。同时,多元共存与发展分化的局面也促使各技术不断创新与进步,以在激烈的竞争中谋求立足之地。奥维云网(AVC)监测数据显示,2024年8月中国彩电内容电商市场MiniLED电视零售量份额为28.6%,较去年同期增长27.1个百分点;量子点电视零售量份额为8.8%,较去年同期增长6.1个百分点。而激光电视和OLED电视则呈现出截然相反的态势,2024年8月中国彩电内容电商市场激光电视、OLED电视零售量份额较去年同期分别下降0.2、0.1个百分点。

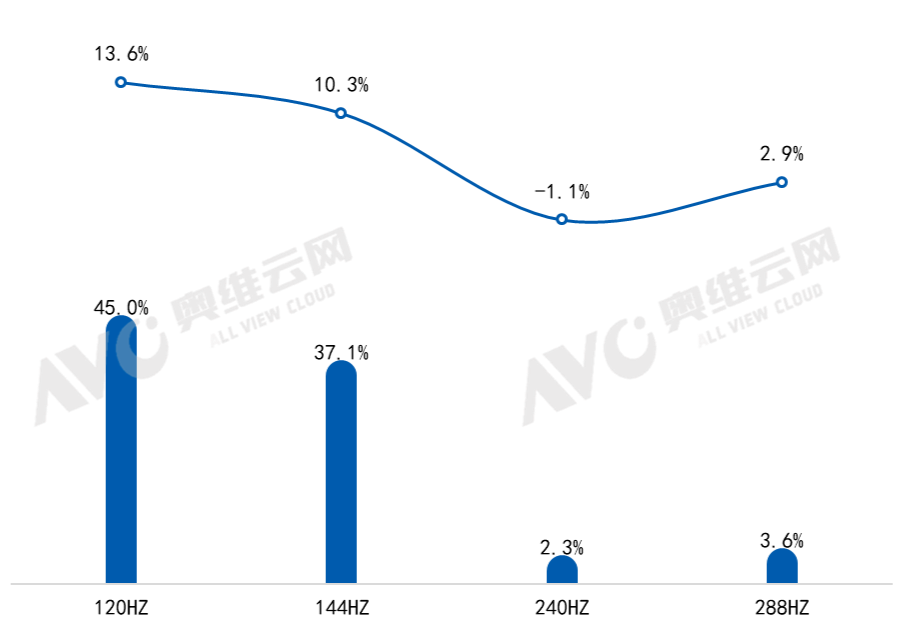

随着社会的不断发展和人们生活方式的日益多样化,场景化需求正逐步提升。在这样的大背景下,消费者对于彩电产品的功能不再满足于传统的单一模式,而是开启了进阶升级之路。从满足基本使用需求到适应各种特定场景,产品功能的不断拓展和升级,既是对市场需求变化的敏锐回应,也是科技进步推动下的必然趋势。这种进阶升级不仅为用户带来更加便捷、高效、个性化的体验,也为整个行业注入了新的活力和竞争力。奥维云网(AVC)监测数据显示,2024年8月中国彩电内容电商市场120Hz及以上产品零售量份额为88.0%,较去年同期增长25.8个百分点。其中,144Hz产品零售量份额为37.1%,较去年同期增长10.3个百分点;288Hz产品零售量份额为3.6%,较去年同期增长2.9个百分点。

在当今时代,互联网技术以不可阻挡之势持续发展,消费者的习惯也在悄然发生转变。在此背景之下,中国彩电内容电商市场正经历着令人瞩目的飞速增长。一方面,这一市场的发展逐步迈向成熟。内容电商凭借其独特的优势,积极整合各类资源,将彩电产品与丰富的内容相结合,为消费的人提供更加全面的选择。此外,创新营销策略也是其走向成熟的重要标志,通过精准的市场定位和多样化的推广手段,成功吸引了大量消费者的关注。另一方面,结构优化也在稳步推进。随着消费者需求的转变以及市场的不断发展,大尺寸、新技术、高刷新等产品的市场占有率进一步提升,引领内容电商平台逐渐走向结构优化的高质量发展阶段。